vendredi 21 décembre 2012

Mini flash crash overnight : les Républicains refusent de taxer davantage les riches, négociations budgétaires bloquées jusqu'au lendemain de Noël

Les S&P futures ont perdu plus de 40 points (3,4%) en quelques minutes vers 19 h à Chicago, la bourse efface une bonne part des gains de la semaine, un développement négatif sur le point technique.

Les multiples scandales chez UBS sont-ils le reflet d'une culture ?

C'est la question posée sur le site de CNBC. Quatre affaires en quatre ans. UBS condamnée à payer $1,5 milliard dans l'affaire de manipulation du taux LIBOR. Les problèmes dans la fixation du LIBOR ont échappé aux audits internes et à la FINMA.

L'article du Financial Times : http://www.cnbc.com/id/100332436

Oswald Grübel sur la FINMA :

http://www.24heures.ch/economie/finma-travail/story/13220516?track

Le LIBOR (London Interbank Offered Rate) est un taux de référence à court terme, il est fixé chaque jour par une moyenne des taux soumis par les plus grandes banques internationales à Londres (taux auxquels elles peuvent emprunter) à diverses échéances jusqu'à 12 mois pour chaque devise majeure. Le taux LIBOR sert de base aux taux des emprunts à court terme pour les entreprises et les particuliers.

Les communications électroniques entre employés montrent comment les soumissions de taux étaient manipulées pour profiter aux traders de la banque

http://www.letemps.ch/Page/Uuid/760fad88-4ae3-11e2-93bc-ff7beafe98fd/Libor_les_courriels_qui_accablent_UBS

http://www.24heures.ch/economie/paie-50-000-100000-dollars/story/14105649

La présidente de la Confédération, Eveline Widmer-Schlumpf, indignée

http://www.letemps.ch/Page/Uuid/737cd7ce-4ae5-11e2-93bc-ff7beafe98fd/Eveline_Widmer-Schlumpf_Je_suis_indign%C3%A9e

jeudi 20 décembre 2012

Interview de Gus Sauter (Vanguard)

Gus Sauter, vétéran de Vanguard (le groupe pionnier de la gestion passive) s'en va à la retraite, il confie à CNBC ses perspectives 2013 et au-delà. Un avertissement : la bulle obligataire. Remarquez comme Sauter a l'air jeune, serait-ce que la gestion passive vous donne moins de rides et de cheveux blancs ?

http://video.cnbc.com/gallery/?video=3000136734

lundi 17 décembre 2012

Dick Bove : 2013 sera une année de profits records pour les banques US

Les banques US ont amassé des profits gargantuesques ces deux dernières années grâce à la politique de taux à zéro de la Fed . En fait les profits ce trimestre n'auront sans doute jamais été aussi élevés. En 2013 cela devrait se traduire par des rachats d'actions et des hausses de dividendes pour les actionnaires selon Bove qui quitte Rochdale après l'épisode du trade de 1 milliard dans Apple qui a mal tourné. Pour l'analyste spécialiste du secteur interviewé sur CNBC, il s'agit seulement d'une question de temps pour que le marché reconnaisse cet état de fait, les banques d'investissement en particulier devraient être les grandes gagnantes de conditions favorables sur les marchés des capitaux.

Ce blog pencherait plutôt du côté du marché, peut-être que si cette situation rêvée pour les banques ne s'est pas reflétée dans une hausse plus importante des cours c'est qu'il y a une raison. Ca vous dit quelque chose "japonisation" ?

Worden TC 2000

Worden TC 2000

Le BKX (KBW Bank Index)

Ce blog pencherait plutôt du côté du marché, peut-être que si cette situation rêvée pour les banques ne s'est pas reflétée dans une hausse plus importante des cours c'est qu'il y a une raison. Ca vous dit quelque chose "japonisation" ?

Le BKX (KBW Bank Index)

mercredi 5 décembre 2012

Apple dévisse... Où est le support ?

On peut se poser la question après que le récent rebond ait été quasiment effacé par la chute de 6,4% aujourd'hui ! Il faut noter que les commentateurs spéculent sur les raisons d'une telle chute aujourd'hui, mais pour le technicien peu importe la raison, seule compte l'action des prix. Et si Apple clôture mal ce mois-ci , les implications pour le marché seront claires ! (plus d'infos en temps et en heure si vous êtes abonnés).

lundi 3 décembre 2012

Economie : Jefffrey Gundlach (l’autre Bond King ), prédit un grand Boum !

Perspectives 2013

Gundlach est le gérant fondateur de DoubleLine Capital et ancienne star de TCW . Son fonds principal, le Double Line Total Return Bond Fund a surperformé le PIMCO Total Return Fund de Bill Gross ( 13,2 % contre 7,6% depuis avril 2010, sa création). Le fonds de Gundlach, le plus populaire cette année aux USA, est investi en majorité en MBS (hypothèques titrisées) tant en Agency MBS que non Agency MBS plus risquées, un mix qui selon son gérant protégera tant de l’inflation que de la déflation. Gundlach, un fort en gueule et en maths qui abandonna son doctorat pour jouer dans un groupe de rock, s’apprête à lancer maintenant un fonds actions et un fond long-short. Ceci en anticipation de ce qu'il appelle la Phase 3 de la crise : une inflation incontrôlée. Il conseille aussi d’investir en art et en pierres précieuses, étant lui-même un collectionneur.

Voir l'article de Bloomberg : Gundlach buys stocks, sees Kaboom (également paru dans Bloomberg Markets)

http://www.bloomberg.com/news/2012-11-30/bond-investor-gundlach-buys-stocks-sees-kaboom-ahead.html

Une vision donc opposée à celle de ce blog jusqu’à présent qui considère que le risque se situe du côté de la déflation, un enlisement de l’économie mondiale dans la récession et une croissance anémique pour les années prochaines. C’est le scénario noir de Gary Shilling. Mais en tant qu’investisseur il faut toujours envisager la possibilité de se tromper. Gundlach avait anticipé l’écroulement des subprimes et puis acheta massivement des MBS dévaluées fin 2008, récoltant un return de 21 % en 2009 dans une catégorie qui n’est pas coutumière des performances à deux chiffres .

A la réflexion, Gundlach qui se lance dans la gestion actions et les stratégies alternatives, une entreprise vue avec scepticisme par certains, se doit aussi de promouvoir cette nouvelle orientation. Une perspective telle que la sienne sert donc les intérêts de DoubleLine et, comme le fait remarquer un commentateur de l’article de Bloomberg, ses propres investissements personnels en art. Alors à quoi faut-il s’attendre l’année prochaine et les deux années qui suivent ?

Un mois de décembre décisif

Un peu de contexte : la bourse US (S&P 500 par ex.) a doublé depuis depuis début 2009 et les bénéfices des compagnies US ont augmenté de 69% depuis (données Bloomberg). Le PER pour l'indice(cours/bénéfices selon chiffres S&P) s'établit à 14.5 sur base pro forma, 16.40 sur base GAAP. Un PER de 15 est considéré comme raisonnable. Le rendement de dividende à 2,1% surpasse toujours le rendement sur le bon du Trésor à 10 ans US. Et pour 2013, les stratégistes de Wall Street sont tous optimistes (surprise!). Récemment 8 institutions ont émis leurs projections pour 2013, elles prédisent toutes un S&P en hausse, 5 voient des niveaux records en 2013. Bloomberg rapporte que le stratégiste actions de Goldman Sachs, David Kostin prédit une hausse de 11% portée par les valeurs cycliques et les pays émergents.

Comme vous le savez, Buy-Point.com a un penchant technique, je ne crois pas en la capacité des analystes de l’économie de prédire les marchés avec une quelconque régularité, c’est pourquoi l’analyse de la psychologie des intervenants a ma préférence et constitue le principal outil de décision. Et ce blog pense que les marchés actions se trouvent en cette fin d’année à un point critique ; si l’année termine en beauté par une forte hausse (Santa Claus rally), les perspectives de l’année 2013 me paraîtront positives, et le scénario envisagé par Gundlach (meltup ou crash inverse, à la hausse de classes comme l’or et les actions) devient une possibilité à envisager.

Par contre si les bourses ne terminent pas en hausse ce mois-ci mais au contraire se tassent, des niveaux clés ne seront pas franchis sur les graphiques à long terme ce qui d’un point de vue technique aurait pour moi de funestes implications pour 2013. Je crois en effet que dans ce scénario, 2013 pourrait s’avérer une « annus horribilis » pour les marchés. Toute une série de facteurs semblent pencher en faveur de ce scénario, notamment le possible départ en 2014 de Ben "Bubble" Bernanke et les signes inquiétants reflets des effets secondaires néfastes de sa politique (exubérance de certains marchés, l'art notamment !). Mais un grave évènement inattendu serait sans doute le catalyseur de ce nouveau krach. Ce qui pourrait jouer en défaveur d’un scénario aussi pessimiste, c’est évidemment une résolution positive du précipice fiscal US (probable) et des progrès inattendus du côté de l’UE pour résoudre la crise des nations périphériques.

Le S&P 500 qu’on peut considérer comme un baromètre des bourses des pays développés fait face à une résistance majeure entre 1470 et 1550. Ce sont les niveaux clés de 2007 et 2000 qui, si franchis pour de bon, supporteront une avancée des bourses US vers des records historiques. De même pour le Dax aux alentours de 7480 (plus haut du 3ème trimestre) et puis 7600. Les bourses européennes ont bien récupéré de leur chute estivale, dans certains cas établissant une fondation apte à lancer une hausse en 2013 et ceci constitue un point positif. L’action du mois de décembre est donc critique, janvier sera sans doute le théâtre d’un important mouvement soit à la hausse soit à la baisse. Les abonnés de Buy Point.com seront bien sûr tenus au courant dans les derniers jours de l’année de la direction la plus probable pour janvier (et 2013).

L'allocation de tout investisseur devrait sans doute être adaptée à ce point charnière. Il faudra être sur le pont frais et préparé dès les premières heures du 2 janvier !

Kaboom yes, but up or down ? That is the question !

Gundlach est le gérant fondateur de DoubleLine Capital et ancienne star de TCW . Son fonds principal, le Double Line Total Return Bond Fund a surperformé le PIMCO Total Return Fund de Bill Gross ( 13,2 % contre 7,6% depuis avril 2010, sa création). Le fonds de Gundlach, le plus populaire cette année aux USA, est investi en majorité en MBS (hypothèques titrisées) tant en Agency MBS que non Agency MBS plus risquées, un mix qui selon son gérant protégera tant de l’inflation que de la déflation. Gundlach, un fort en gueule et en maths qui abandonna son doctorat pour jouer dans un groupe de rock, s’apprête à lancer maintenant un fonds actions et un fond long-short. Ceci en anticipation de ce qu'il appelle la Phase 3 de la crise : une inflation incontrôlée. Il conseille aussi d’investir en art et en pierres précieuses, étant lui-même un collectionneur.

Voir l'article de Bloomberg : Gundlach buys stocks, sees Kaboom (également paru dans Bloomberg Markets)

http://www.bloomberg.com/news/2012-11-30/bond-investor-gundlach-buys-stocks-sees-kaboom-ahead.html

Une vision donc opposée à celle de ce blog jusqu’à présent qui considère que le risque se situe du côté de la déflation, un enlisement de l’économie mondiale dans la récession et une croissance anémique pour les années prochaines. C’est le scénario noir de Gary Shilling. Mais en tant qu’investisseur il faut toujours envisager la possibilité de se tromper. Gundlach avait anticipé l’écroulement des subprimes et puis acheta massivement des MBS dévaluées fin 2008, récoltant un return de 21 % en 2009 dans une catégorie qui n’est pas coutumière des performances à deux chiffres .

A la réflexion, Gundlach qui se lance dans la gestion actions et les stratégies alternatives, une entreprise vue avec scepticisme par certains, se doit aussi de promouvoir cette nouvelle orientation. Une perspective telle que la sienne sert donc les intérêts de DoubleLine et, comme le fait remarquer un commentateur de l’article de Bloomberg, ses propres investissements personnels en art. Alors à quoi faut-il s’attendre l’année prochaine et les deux années qui suivent ?

Un mois de décembre décisif

Un peu de contexte : la bourse US (S&P 500 par ex.) a doublé depuis depuis début 2009 et les bénéfices des compagnies US ont augmenté de 69% depuis (données Bloomberg). Le PER pour l'indice(cours/bénéfices selon chiffres S&P) s'établit à 14.5 sur base pro forma, 16.40 sur base GAAP. Un PER de 15 est considéré comme raisonnable. Le rendement de dividende à 2,1% surpasse toujours le rendement sur le bon du Trésor à 10 ans US. Et pour 2013, les stratégistes de Wall Street sont tous optimistes (surprise!). Récemment 8 institutions ont émis leurs projections pour 2013, elles prédisent toutes un S&P en hausse, 5 voient des niveaux records en 2013. Bloomberg rapporte que le stratégiste actions de Goldman Sachs, David Kostin prédit une hausse de 11% portée par les valeurs cycliques et les pays émergents.

C'est la saison des prédictions sur CNBC

Comme vous le savez, Buy-Point.com a un penchant technique, je ne crois pas en la capacité des analystes de l’économie de prédire les marchés avec une quelconque régularité, c’est pourquoi l’analyse de la psychologie des intervenants a ma préférence et constitue le principal outil de décision. Et ce blog pense que les marchés actions se trouvent en cette fin d’année à un point critique ; si l’année termine en beauté par une forte hausse (Santa Claus rally), les perspectives de l’année 2013 me paraîtront positives, et le scénario envisagé par Gundlach (meltup ou crash inverse, à la hausse de classes comme l’or et les actions) devient une possibilité à envisager.

Par contre si les bourses ne terminent pas en hausse ce mois-ci mais au contraire se tassent, des niveaux clés ne seront pas franchis sur les graphiques à long terme ce qui d’un point de vue technique aurait pour moi de funestes implications pour 2013. Je crois en effet que dans ce scénario, 2013 pourrait s’avérer une « annus horribilis » pour les marchés. Toute une série de facteurs semblent pencher en faveur de ce scénario, notamment le possible départ en 2014 de Ben "Bubble" Bernanke et les signes inquiétants reflets des effets secondaires néfastes de sa politique (exubérance de certains marchés, l'art notamment !). Mais un grave évènement inattendu serait sans doute le catalyseur de ce nouveau krach. Ce qui pourrait jouer en défaveur d’un scénario aussi pessimiste, c’est évidemment une résolution positive du précipice fiscal US (probable) et des progrès inattendus du côté de l’UE pour résoudre la crise des nations périphériques.

Le S&P 500 qu’on peut considérer comme un baromètre des bourses des pays développés fait face à une résistance majeure entre 1470 et 1550. Ce sont les niveaux clés de 2007 et 2000 qui, si franchis pour de bon, supporteront une avancée des bourses US vers des records historiques. De même pour le Dax aux alentours de 7480 (plus haut du 3ème trimestre) et puis 7600. Les bourses européennes ont bien récupéré de leur chute estivale, dans certains cas établissant une fondation apte à lancer une hausse en 2013 et ceci constitue un point positif. L’action du mois de décembre est donc critique, janvier sera sans doute le théâtre d’un important mouvement soit à la hausse soit à la baisse. Les abonnés de Buy Point.com seront bien sûr tenus au courant dans les derniers jours de l’année de la direction la plus probable pour janvier (et 2013).

L'allocation de tout investisseur devrait sans doute être adaptée à ce point charnière. Il faudra être sur le pont frais et préparé dès les premières heures du 2 janvier !

Kaboom yes, but up or down ? That is the question !

Valeur refuge : quand l'or dévisse

Mercredi dernier le métal jaune nous a rappelé à quel point il peut être volatil et risqué. A l'ouverture du marché de New York, l'or a en effet perdu 1,4% en une minute. Une minute ! Ce dernier épisode de volatilité à s'arracher les cheveux montre si nécessaire qu'il n'est aujourd'hui plus possible d'investir dans l'or sans prendre des risques importants.

Oanda FX Trade

Graphique or spot , 1 min.

mercredi 21 novembre 2012

Délit d'initié : la justice américaine s'intéresse une fois de plus aux traders de SAC Capital

Steve Cohen, le gérant prodige milliardaire de SAC, souvent décrit comme un des meilleurs traders en actions de ces 20 dernières années et dont le style consiste à spéculer à court terme notamment sur base de rumeurs et de nouvelles financières serait cette fois directement dans le collimateur de la justice d'après cet article de Bloomberg News.

http://www.bloomberg.com/news/2012-11-21/insider-crackdown-uses-sac-manager-in-healthcare-pivot.html

SAC Capital a généré des returns de 30% annualisés depuis sa création par Cohen en 1992 (20% depuis 2002) grâce à des gains de 40% ou plus presque chaque année dans les années 90 . Cette performance fantastique s'entend après des frais de gestion et une commission de performance absorbant près de 50% des profits.

http://www.bloomberg.com/news/2012-11-21/insider-crackdown-uses-sac-manager-in-healthcare-pivot.html

SAC Capital a généré des returns de 30% annualisés depuis sa création par Cohen en 1992 (20% depuis 2002) grâce à des gains de 40% ou plus presque chaque année dans les années 90 . Cette performance fantastique s'entend après des frais de gestion et une commission de performance absorbant près de 50% des profits.

samedi 10 novembre 2012

John W. Henry, trader de légende et propriétaire du Liverpool FC, raccroche

Le suiveur de tendances qui bâtit son succès dans les années 80 faisant de JW Henry&Co l'un des plus importants CTA (Commodity Trading Advisor) en activité, a annoncé que sa firme cessera de gérer de l'argent pour le compte de clients à partir de l'année prochaine. Henry cite des marchés rendus difficiles par les politiques interventionnistes des états pour expliquer les performances décevantes de ses programmes de trading, les actifs sous gestion ont fondu de plus de 2 Mds en 2006 à 100 Mio aujourd'hui sous le coup du retrait de gros clients institutionnels. Faut-il y voir un signal contrarien pour les stratégies systématiques de suivi de tendances tel que le fut pour le style "value" la fermeture du Tiger Fund de Robertson au sommet de la bulle internet ?

"Henry To exit Money Game", Greg Zuckerman, The Wall Street Journal .

http://online.wsj.com/article/SB10001424127887323894704578109034136385080.html

"Henry To exit Money Game", Greg Zuckerman, The Wall Street Journal .

http://online.wsj.com/article/SB10001424127887323894704578109034136385080.html

vendredi 9 novembre 2012

Tous sur écoute ? Les Etats-Unis ont le centre d'écoute internationale de la NSA, les autres ont FinFisher

FinFisher est un spyware (logiciel espion) développé par Gamma Group et permettant de prendre le contrôle d'un PC ou téléphone portable, d'enregistrer toute son activité et ses communications électroniques (mail, chat,Skype etc.), y compris les sessions webcam. La clientèle principale de FinFisher est constituée par les gouvernements.

http://www.bloomberg.com/news/2012-11-08/mjm-as-personified-evil-says-spyware-saves-lives-not-kills-them.html

L'article de Wired : comment la NSA a mis l'Amérique et le monde sur écoute

http://www.wired.com/threatlevel/2012/03/ff_nsadatacenter/

lundi 5 novembre 2012

Le dernier tour dans le sac d'Obama pour gagner l'élection : le film sur l'opération Bin Laden

Une fiction télévisée financée par un supporter d'Obama et "réarrangée" pour donner l'image d'un Président fort, est passée ce dimanche soir aux Etats-Unis sur le National Geographic Channel. C'est l'histoire de l'escadron SEAL Team 6 , la fameuse équipe de cracks de la Navy qui a tué Bin Laden dans des circonstances peu claires(armé avec un bouclier humain, selon la Maison Blanche, puis comme on l'apprit... finalement sans arme et se cachant derrière une porte). Quinze membres de Team 6 furent tués dans un hélicoptère quelques mois plus tard, le Départment de la défense affirme qu'il ne s'agit pas de ceux chargés du raid Bin Laden, mais cette tragédie est si rare dans l'histoire de la Navy et de la "Guerre contre le terrorisme" qu'elle alimente aujourd'hui toutes sortes de théories de conspiration.

Rochdale Securities, la firme qui emploie l'analyste Dick Bove, au bord de la faillite par la faute d'un émule de Kerviel

Un trader aurait sans autorisation acheté pour à peu près 1 milliard d'actions d'Apple, et celles-ci ont chuté depuis, coulant la société de bourse. Un trader doublement incompétent donc pour avoir accumulé une telle position dans un titre sur le point de subir un retournement à la baisse. Hey Dick, si seulement il avait lu ce blog ! Enfin la perte de ce trader n'est que de quelques millions, il n'aura donc pas à rembourser des milliards comme Kerviel à l'issue de sa parodie de procès.

Dick Bove est l'un des analystes du secteur financier les plus respectés à Wall Street.

mardi 23 octobre 2012

A la veille de la réunion de la Fed, où est passé l'effet "QE" ?

Même les cours des métaux précieux se dégonflent ... Le Nasdaq 100 a perdu 200 points en un mois depuis l'annonce de la détente quantitative à l'infini par la Réserve Fédérale (une erreur de politique de plus ?). On peut se demander ce que Ben Bernanke fera lorsque les marchés s'effondrent pour de bon.

Whatcha gonna do, Ben ?

Whatcha gonna do, Ben ?

mardi 16 octobre 2012

Mitt Romney désavoué par l'ancien directeur du budget de Reagan

Mitt Romney qui fit toute sa carrière dans le private equity / leveraged buyout à Bain Capital, est un " grand déformateur de vérité". David Stockman, républicain hors norme et ancien opposant à la guerre du Vietnam expose la vraie nature des opérations de Bain Capital qui ont consisté à acheter puis revendre (flipper) et désosser des entreprises, un genre de spéculation rendu possible par un capitalisme clientéliste et des marchés truqués par la Réserve Fédérale américaine. David Stockman est l'auteur de

The Great Deformation: How Crony Capitalism Corrupts Free Markets and Democracy .

Lire l'article complet sur The Daily Beast

http://www.thedailybeast.com/newsweek/2012/10/14/david-stockman-mitt-romney-and-the-bain-drain.html

Récent interview de Stockman qui s'exprime sur les baisses d'impôts de Bush sur le point d'expirer, le programme TARP (créé par Paulson dans la panique), les sauvetages, la crise des Savings&Loans et selon lui les causes des problèmes actuels: la fin de Bretton Woods, les gouvernements et la Fed (dont la politique est hors de contrôle) .

The Great Deformation: How Crony Capitalism Corrupts Free Markets and Democracy .

Lire l'article complet sur The Daily Beast

http://www.thedailybeast.com/newsweek/2012/10/14/david-stockman-mitt-romney-and-the-bain-drain.html

Récent interview de Stockman qui s'exprime sur les baisses d'impôts de Bush sur le point d'expirer, le programme TARP (créé par Paulson dans la panique), les sauvetages, la crise des Savings&Loans et selon lui les causes des problèmes actuels: la fin de Bretton Woods, les gouvernements et la Fed (dont la politique est hors de contrôle) .

vendredi 12 octobre 2012

Apple, pomme prête à tomber de l'arbre ? Ce hedge fund manager le pense aussi !

Ce blog a averti des risques de Apple depuis quelque temps déjà, le titre - et l'entreprise- fait l'objet d'une mania telle qu'il est difficile de trouver des points de comparaison historiques. Friedberg de Friedberg Mercantile Group est du même avis : le titre est le plus détenu , le plus populaire aux Etats-Unis. J'ajouterais que d'un point de vue technique, le titre est en très mauvaise posture (est-ce le sommet finalement ?). Friedberg est short Apple depuis cette semaine et voit une telle position comme une bonne couverture contre une chute de la bourse. Il est vrai que le poids d'Apple dans les indices est tel que la santé du titre aura un fort impact sur celle-ci.

D'un point de vue macro, Friedberg pense également que quelque chose de très mauvais pour les investisseurs et les marchés se prépare .

http://www.bloomberg.com/video/apple-most-overowned-u-s-stock-friedberg-says-peWo3MggRP~PMPB2SV0KiQ.html

D'un point de vue macro, Friedberg pense également que quelque chose de très mauvais pour les investisseurs et les marchés se prépare .

http://www.bloomberg.com/video/apple-most-overowned-u-s-stock-friedberg-says-peWo3MggRP~PMPB2SV0KiQ.html

mardi 9 octobre 2012

Les géants du négoce de matières premières bientôt plus en odeur de sainteté en Suisse ?

La Suisse, Genève et Zoug , en particulier, a accueilli grâce à un régime d'imposition spécial les plus grandes entreprises de

négoce de commodities. Glencore, Trafigura et Vitol par exemple se sont installées ici , apportant le gros des emplois du secteur qui pèse plus de 20 Mds ou 3,5% du PIB suisse selon l'Institut KOF à Zurich. Glencore et Vitol sont négociants et producteurs de produits énergétiques et de minerai, d'autres comme Trafigura sont juste des intermédiaires dans le négoce physique. Mais aujourd'hui, comme on peut le lire aussi dans la presse locale, le secteur du négoce de matières premières physiques est sur la sellette, en particulier dans certains milieux politiques qui pointent du doigt les violations des droits de l'homme, destructions de l'environnement ainsi que le recours à la corruption et l'évasion fiscale dont ses acteurs sont régulièrement accusés . La réputation de la Suisse serait en jeu si des scandales éclaboussent ces entreprises qui, grâce au cadre juridique et fiscal actuel de la Suisse, opèrent avec très peu de transparence et réduisent les recettes fiscales des pays riches en ressources naturelles (en Afrique et ailleurs) . De leur côté, les sociétés de négoce usent de la même tactique que les banques d'affaires ont employée en 2009 pour éviter de perdre leurs activités les plus profitables, si la Suisse cesse d'offrir un environnement attractif, elles pourraient déménager aussi vite qu'elles sont venues !

Bloomberg a un article intéressant sur le sujet aujourd'hui :

http://www.bloomberg.com/news/2012-10-08/swiss-target-commodities-secrets-risking-21-billion-hegemony.html

Voir aussi : "Le lobby du négoce va peser en politique suisse" Le Temps 01.09.2012 ou comment des relations incestueuses entre les pouvoirs locaux et le secteur du négoce se sont développées.

http://www.letemps.ch/Page/Uuid/7baaa9b2-f3a1-11e1-b72f-a82c830f5345/Le_lobby_du_n%C3%A9goce_va_peser_en_politique_suisse

vendredi 5 octobre 2012

Facebook: la descente aux enfers des petits investisseurs (et bientôt des gros ?)

Ne pas toucher à Facebook , même avec une perche, telle avait été en résumé ma recommandation le jour de l'introduction.

Il ne s'agissait pas de divination mais simplement la reconnaissance d'une évidence (surévaluation du titre et mania autour de l'IPO) et l'observation de certaines règles en matière de nouvelles émissions. Depuis, le titre Facebook a perdu plus de 50% mais ceux qui ont acheté les actions du réseau social controversé n'ont sans doute pas fini de voir les pertes grandir , une avalanche de ventes d'insiders est en effet programmée pour les prochaines semaines comme la video de Bloomberg TV ci-dessous l'explique. Peut-on encore faire la même recommandation aujourd'hui ? En tant qu'internaute , sans doute (Facebook a en effet de nouveaux projets pour notre vie privée). En tant qu'investisseur je ne sais pas, et peu importe, la stratégie d'attraper des couteaux en chute libre ne devrait pas faire partie, je crois, du répertoire de l'investisseur intelligent.

Facebook , yeah ! don't jump in, jump OFF !

"Left holding the bag"

lundi 1 octobre 2012

Une leçon de sophisme

Charles Evans, le Président de la Fed de Chicago était sur CNBC aujourd'hui, interviewé par Steve "The Professor", Liesman .

Il explique aux téléspectateurs comment acheter des MBS à coup de 40 Mds par mois va améliorer l'emploi .

http://www.cnbc.com/id/49238242

Par ailleurs un récent rapport de la BIS (Banque des règlements internationaux , la banque centrale des banques centrales) par les économistes Morten L. Bech, Leonardo Gambacorta et Enisse Kharroubi suggère qu'une baisse des taux accompagnée d' autres stimuli monétaires ne contribue que très peu à une reprise après une crise financière (qui diffère d'une récession normale). Par contraste , une réduction de la dette après une crise financière, elle mène à une croissance plus vigoureuse par la suite.

Il explique aux téléspectateurs comment acheter des MBS à coup de 40 Mds par mois va améliorer l'emploi .

http://www.cnbc.com/id/49238242

Par ailleurs un récent rapport de la BIS (Banque des règlements internationaux , la banque centrale des banques centrales) par les économistes Morten L. Bech, Leonardo Gambacorta et Enisse Kharroubi suggère qu'une baisse des taux accompagnée d' autres stimuli monétaires ne contribue que très peu à une reprise après une crise financière (qui diffère d'une récession normale). Par contraste , une réduction de la dette après une crise financière, elle mène à une croissance plus vigoureuse par la suite.

De l'action en perspective ce dernier trimestre ?

Le dernier trimestre de l'année sur les marchés est souvent agité avec des opportunités diverses pas seulement sur les marchés d'actions. Il semble que cette année, les trois derniers mois pourraient être intéressants. A priori, d'un point de vue technique, il y a un certain nombre de signes de danger qui méritent l'attention, mais d'un autre côté les marchés bénéficient des actions du grand imprimeur de billets à Washington D.C. et de celles de son homologue italien à Francfort qui l'imite de plus en plus . Mais, il y a cette figure chartiste, une parmi d'autres tout aussi inquiétantes . Il ne faut pas s'étonner si les bourses patinent sur place ou perdent une bonne partie des gains de cette année d'ici à 2013. En fin de compte, le premier scénario paraît plus probable étant donné la saisonnalité favorable et l'effet toujours très actif de "l'option PUT Bernanke" auprès des participants. L'action sera alors reportée à 2013. Bernanke pourrait s'en aller en 2014 même si Mitt Romney -qui a promis de ne pas le réappointer- ne gagne pas l'élection .

S&P 500 mensuel : biseau ("wedge")

mardi 18 septembre 2012

Stephen Roach (Yale University) : l'action de la banque centrale US n'est qu'une grande farce

Bernanke refait les mêmes erreurs que son prédécesseur (oui, "le Maestro" qui nous a mis dans le pétrin actuel).

samedi 25 août 2012

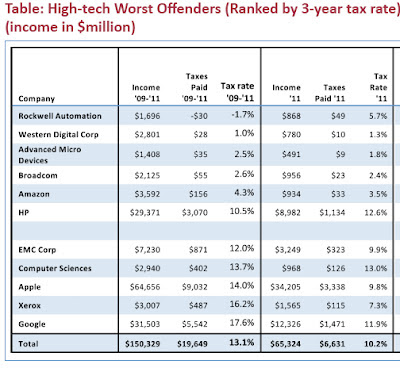

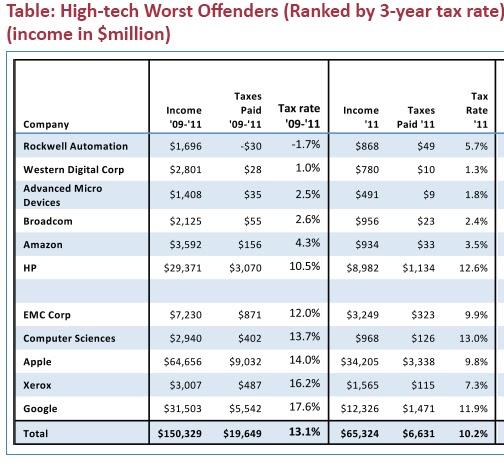

Comment Apple, Amazon et Google ne paient pas leurs taxes

Le magazine World Finance (no Juillet-Août) présente outre un article sur l'engouement spéculatif pour les junk bonds en Europe, un rapport du Greenlining Institute sur la taxation des profits des entreprises du High Tech aux USA.

On y apprend que Apple qui a généré des ventes de plus de 60 Mds en 2010, dont environ 6 Mds au Royaume-Uni n'y a payé que 10 millions de livres en impôts. Amazon.com n'a elle plus payé de taxes depuis 3 ans en Grande-Bretagne. Google aurait un taux d'imposition effectif de 2,4% aux Etats-Unis.

Un certain nombre de multinationales de la Silicon Valley paient ainsi moins de taxes que l'Américain de classe moyenne .

Parmi ces entreprises, certaines bénéficient de contrats gouvernementaux. Par quels tours de passe-passe les géants du web parviennent-t-ils à réduire leurs taxes à portion congrue ? Une armée de fiscalistes et du lobbying que seules les grandes entreprises peuvent financer, et les stratégies habituelles : transferts (achats de produits et services) vers filiales étrangères, qui aboutisssent dans des filiales établies dans des paradis fiscaux comme les îles Cayman. Apple qui est désormais l'entreprise à la plus grosse capitalisation boursière à la suite des succès phénoménaux de l' Ipod et de l'IPhone serait passé maître dans ces stratégies, ce qui en ferait à ce point de vue une des organisations les plus inéthiques selon l'un des analystes interviewés dans l'article.

http://greenlining.org/publications/pdf/656/656.pdf

On y apprend que Apple qui a généré des ventes de plus de 60 Mds en 2010, dont environ 6 Mds au Royaume-Uni n'y a payé que 10 millions de livres en impôts. Amazon.com n'a elle plus payé de taxes depuis 3 ans en Grande-Bretagne. Google aurait un taux d'imposition effectif de 2,4% aux Etats-Unis.

Un certain nombre de multinationales de la Silicon Valley paient ainsi moins de taxes que l'Américain de classe moyenne .

Source: Tech Untaxed, Tax Avoidance in Silicon Valley, and How America's Richest Company Pays a Lower Tax Rate Than You Do, Samuel S. Kang and Tuan NGO, The Greenlining Institute, 2012.

Parmi ces entreprises, certaines bénéficient de contrats gouvernementaux. Par quels tours de passe-passe les géants du web parviennent-t-ils à réduire leurs taxes à portion congrue ? Une armée de fiscalistes et du lobbying que seules les grandes entreprises peuvent financer, et les stratégies habituelles : transferts (achats de produits et services) vers filiales étrangères, qui aboutisssent dans des filiales établies dans des paradis fiscaux comme les îles Cayman. Apple qui est désormais l'entreprise à la plus grosse capitalisation boursière à la suite des succès phénoménaux de l' Ipod et de l'IPhone serait passé maître dans ces stratégies, ce qui en ferait à ce point de vue une des organisations les plus inéthiques selon l'un des analystes interviewés dans l'article.

http://greenlining.org/publications/pdf/656/656.pdf

lundi 30 juillet 2012

Le déclin programmé de la place financière de Paris

Les banques se préparent à la mise en place de la taxe sur les transactions financières en France.

Aux dernières nouvelles, d'après UBS et Goldman Sachs, cette taxe sera appliquée également sur les titres français cotés aux Etats-Unis (American Depository Receipts), le taux est de 20 points de base sur le montant de la transaction. Autant dire que le volume sur les titres français va s'effondrer avec l'intérêt des participants. A terme, les conséquences de cette taxe ne peuvent qu'être très négatives non seulement pour les épargnants (et futurs retraités via fonds de pension) français qui la paieront mais aussi pour le dynamisme de la bourse de Paris et donc des entreprises françaises .

Le Bling bling : même les parfums s'y mettent

A l'ère du Bling bling, même les parfums s'y mettent ! Oui je sais, c'est le blog de Buy-point.com ici et j'avoue ne pas me tenir au courant de toutes les nouveautés en matière de parfums (je suis plutôt conservateur comme en placements) , mais voilà en parcourant le magazine BSL Banking in Switzerland and Liechtenstein (une publication luxueuse vantant les attraits de la place financière suisse), mon attention fut attirée par la charmante jeune femme posant pour ce nouveau parfum de Paco Rabanne. "Lady Million ", c'est le nom du parfum , j'ai relu deux, trois fois pour être sûr ! Quelle ne fut pas ma surprise d'apprendre sur aufeminin.com (mes sources d'information peuvent être très variées) que Lady Million n'est en fait qu'une déclinaison au féminin d'un parfum de Rabanne pour hommes : 1Million ! Une fragrance dont le flacon a l'apparence d'un lingot d'or ! Pour les dames le flacon a pris la forme d'un diamant ...

Je me rappelle d'une époque lointaine où les publicités de Paco Rabanne me vendaient le parfum, ce temps-là est décidément révolu.

Quand le Bling bling envahit tout,

quelle est la direction probable des bourses ?

mardi 24 juillet 2012

L'or , un investissement socialement IR-responsable ?

L'or est le placement à la mode depuis quelques années, les livres sur l'or en tant que placement remplissent les rayons spécialisés des librairies et une multitude de nouveaux produits permettent de parier sur la hausse continue des cours du métal jaune. S'agit-il d'une mania, d'une bulle ? Sans doute , il n'est en tout cas pas surprenant qu'on entend aujourd'hui surtout parler des atouts de cet actif , et il n'est pas surprenant que ceux qui vantent ceux-ci ont souvent, pour diverses raisons, intérêt à ce que les cours continuent de grimper.

Y a-t-il encore des détracteurs de l'or ? Oui, il y a des spéculateurs (comme Soros, même s'il a récemment triplé ses holdings dans GLD) qui voient l'or comme une bulle spéculative, il y a ceux qui comme Warren Buffet pensent que l'or est un "actif sans valeur", reflet de l'absurdité humaine "extrait de la terre quelque part en Afrique, puis fondu en barres et enterré quelque part d'autre" (son VP à Berkshire, Charlie Munger, va jusqu'à dire que les gens civilisés n'achètent pas d'or), et puis il y a ceux qui voient dans l'or des opportunités de trading plutôt qu'un placement à long terme (car si l'on fait exception de ces dernières années, la performance de l'or a historiquement été décevante, suivant juste l'inflation). Mais perdu dans ce débat se trouve l'impact environnemental (et social ) de la mode de l'or en tant que placement.

Le conflit actuel qui oppose un consortium minier helvetico -canadien (composé du suisse Xstrata qui est aussi accusé de pollution en Australie, GoldCorp et Yamana Gold) et la population locale d'une mine argentine rappelle l'impact de l'industrie minière, particulièrement aurifère, sur l'environnement. Les prospecteurs d'or et d'argent font en effet un grand usage de matières chimiques pour extraire le métal jaune, le cyanure notamment, qui se retrouve dans l'eau de consommation et dans les cours d'eau.

D'autres reproches sont faits aux géants miniers, en Afrique notamment, ceux-ci touchent aux conditions de travail dans les mines.

D'autres reproches sont faits aux géants miniers, en Afrique notamment, ceux-ci touchent aux conditions de travail dans les mines.

Le Temps de Genève a un article sur la révolte des locaux contre les géants miniers internationaux à la mine de Cerro Negro en Argentine (il faut s'enregistrer pour consulter les articles) :

http://www.letemps.ch/Page/Uuid/7fefa20c-d411-11e1-bbf5-6d21c95c98bf

http://www.letemps.ch/Page/Uuid/f8eca8f4-7aea-11de-9b29-421a18ad2129%7C1

Il existe aujourd'hui des labels de qualité sociale et écologique pour ceux qui se sentent concernés par ces pratiques dommageables: Fair Trade et Fair Mined .

http://www.reuters.com/article/2012/03/06/gold-fairtrade-idUSL5E8E61Y520120306

vendredi 20 juillet 2012

Investissez dans Facebook ! (c'est la publicité qui le dit)

Pour continuer dans la série "Rions un peu", les pub que m'envoie Google me permettent de me tenir au courant des "nouveautés" sur le plan du trading en ligne et des pathétiques procédés employés par certains acteurs du secteur pour attirer le chaland . Ce qui est remarquable ici, c'est que ce courtier en ligne n'offre même pas accès à la bourse . Alors que propose-t-il pour "investir dans Facebook" ? Un CFD ou "Contract for Difference" un produit dérivé OTC (de gré à gré) qui a un coût de financement journalier et un spread (différence cours achat-vente) de 8 cents , alors que FB sur le Nasdaq se traite avec un spread de 1 cent ! Ce produit est évidement destiné à des spéculateurs à court terme et en soi, il représente une bien mauvaise solution pour parier sur les cours du réseau social controversé.

A part cela, on dirait que les responsables marketing de ce broker n'ont pas lu les nouvelles sur Facebook .... dont la performance jusqu'ici a été désastreuse (pour les petits investisseurs bien sûr , pas pour les insiders ) .

Simon Johnson (MIT Sloan) et Arthur Levitt sur les crises bancaires et la corruption des politiques

Comment expliquer les crises bancaires actuelles et passées ? Tom Keene de Bloomberg Radio s'entretient avec Simon Johnson et Arthur Levitt.

Arthur Levitt (ex-directeur SEC): Je ne connais pas d'homme politique qui puisse résister aux tentations et séductions de l'argent et du genre de flatterie en provenance de ceux qui défendent des groupes d'intérêt

Simon Johnson, ancien économiste au FMI , auteur de 13 Bankers, The Wall Street Takeover and the Next Financial Meltdown, :

les politiciens sont responsables d'une bonne part des problèmes , (aux USA) ils sont aussi achetés par des dons finançant les campagnes électorales ...

Simon Johnson était sur le plateau de Bloomberg pour parler de sa pétition demandant la démission de Jamie Dimon (CEO de JP Morgan) du comité de direction de la Réserve Fédérale de New York, la branche locale de la banque centrale qui supervise les activités de JP Morgan. Il explique sur le blog du New York Times pourquoi Jamie Dimon ne peut être à la fois patron d'une des plus grandes banques et siéger à la direction de l'institution d'émission et de contrôle des banques . http://economix.blogs.nytimes.com/2012/05/24/dimon-and-the-feds-legitimacy/

Arthur Levitt (ex-directeur SEC): Je ne connais pas d'homme politique qui puisse résister aux tentations et séductions de l'argent et du genre de flatterie en provenance de ceux qui défendent des groupes d'intérêt

Simon Johnson, ancien économiste au FMI , auteur de 13 Bankers, The Wall Street Takeover and the Next Financial Meltdown, :

les politiciens sont responsables d'une bonne part des problèmes , (aux USA) ils sont aussi achetés par des dons finançant les campagnes électorales ...

Simon Johnson était sur le plateau de Bloomberg pour parler de sa pétition demandant la démission de Jamie Dimon (CEO de JP Morgan) du comité de direction de la Réserve Fédérale de New York, la branche locale de la banque centrale qui supervise les activités de JP Morgan. Il explique sur le blog du New York Times pourquoi Jamie Dimon ne peut être à la fois patron d'une des plus grandes banques et siéger à la direction de l'institution d'émission et de contrôle des banques . http://economix.blogs.nytimes.com/2012/05/24/dimon-and-the-feds-legitimacy/

mercredi 11 juillet 2012

San Bernardino , troisième ville de Californie en faillite

San Bernardino est une ville qui s'étale dans une grande plaine entre deux massifs montagneux à environ 100 km à l'est de Los Angeles. Ses 210 000 habitants (qui ont peut-être quelques ancêtres suisses: non loin de San Bernardino, on trouve aussi Lucerne Valley, à la limite du désert du Mojave) vivent une grande partie de l'année sous un soleil de plomb. San Bernardino succède à Stockton et Mammoth Lake dans la liste des faillites municipales en Californie. Comme Stockton, San Bernardino a été victime du crash immobilier et du chômage.

Plus près de chez nous , Lausanne ...

Cela pourrait-il arriver à Lausanne, la ville la plus endettée dans le canton (2,3Mds ou 20 000 francs par habitant) ? La dette n'a fait qu'augmenter à la municipalité de Lausanne depuis 20 ans au contraire d'autres grandes villes suisses qui ont entamé des réductions de leur endettement . En fait la ville a été classée dernière pour sa gestion dans un classement de l'Idheap, des charges incontrôlées, une caisse de pension au bord de l'abysse sont deux gros boulets pour la ville. Parmi les charges incontrôlées: des dépenses inutiles et un personnel communal en sureffectif (à l'exception de la police), des rémunérations et pensions extrêmement généreuses pour les cadres de l'administration. Ainsi que bien sûr la longue politique de grands travaux dont beaucoup sont inutiles (sans mentionner des projets grandioses comme "Métamorphose" qui va porter le nombre de stades à 3 dans cette petite ville), rien qu'entre 2007 et 2010, 600 millions furent dépensés en travaux publics. Si une récession mondiale frappait on peut nul doute s'attendre à de très grosses difficultés pour la ville, dont les habitants seront taxés encore un peu plus.

Cela pourrait-il arriver à Lausanne, la ville la plus endettée dans le canton (2,3Mds ou 20 000 francs par habitant) ? La dette n'a fait qu'augmenter à la municipalité de Lausanne depuis 20 ans au contraire d'autres grandes villes suisses qui ont entamé des réductions de leur endettement . En fait la ville a été classée dernière pour sa gestion dans un classement de l'Idheap, des charges incontrôlées, une caisse de pension au bord de l'abysse sont deux gros boulets pour la ville. Parmi les charges incontrôlées: des dépenses inutiles et un personnel communal en sureffectif (à l'exception de la police), des rémunérations et pensions extrêmement généreuses pour les cadres de l'administration. Ainsi que bien sûr la longue politique de grands travaux dont beaucoup sont inutiles (sans mentionner des projets grandioses comme "Métamorphose" qui va porter le nombre de stades à 3 dans cette petite ville), rien qu'entre 2007 et 2010, 600 millions furent dépensés en travaux publics. Si une récession mondiale frappait on peut nul doute s'attendre à de très grosses difficultés pour la ville, dont les habitants seront taxés encore un peu plus.

samedi 7 juillet 2012

Décrypter la publicité des banques

Dans mon livre, je parle évidemment de la publicité et de la documentation trop souvent trompeuse des banques , et je donne quelques-uns des exemples les plus grossiers que l'on peut rencontrer lorsque l'on se met à la recherche d'un conseiller/gestionnaire de fortune. En règle générale, une documentation trompeuse

n'est pas bon signe , seules une recherche plus approfondie sur les processus et une certaine expérience des banques et de la gestion permettront de distinguer entre ce qui constitue un signal d'alarme ou juste un exemple de plus d'un département marketing trop créatif.

Parfois, le caractère trompeur d'une publicité est plus subtil , et peut être sujet à débat. Ces publicités peuvent faire sourire ceux qui savent les décrypter, tandis que l'épargnant lambda sans doute les prendra au pied de la lettre (avec toutes les conséquences que cela peut impliquer pour son épargne). C'est le cas de la publicité ci-dessous que j'ai reçue d'une banque très connue.

Ici ce qui est apparemment vendu au prospect , c'est le bon vieux mirage de la gestion active traditionnelle (avec un petit "plus").

C'est-à-dire l'illusion que votre banquier et son équipe étoffée de spécialistes bardés de diplômes peuvent sélectionner des titres et produits qui généreront une performance positive, ou du moins surperformeront, lorsque rien ne va sur les bourses. Peuvent-ils réellement remplir leur promesse ? Certains gestionnaires actifs y parviennent bien sûr (sur le long terme à peu près un tiers des gestionnnaires de fonds surperforment l'indice de référence, ce qui ne veut pas dire une performance positive chaque année, loin de là, ils font simplement mieux que l'indice et encore faut-il identifier les futurs gagnants ex.-ante) , mais les banques ne sont pas les plus aptes à produire une surperformance pour diverses raisons, de plus elles ne publient en général pas la performance de leur gestion privée alors que la performance des gérants de fonds peut bien sûr être analysée sur plusieurs années .

Alors que penser de ces "opportunités mondiales" dans des conditions de marché difficiles ? Certaines banques offrent bien sûr l'accès à des produits comme les hedge funds qui eux peuvent tirer parti de marchés difficiles. Mais les offres de produits grand public sont généralement médiocres, quand un manager star lance un produit grand public, ses meilleures années sont souvent derrière lui déjà. Et puis il y a les catastrophes comme un fonds de Paulson&Co qui a perdu 40% juste après avoir été offert aux "petits" investisseurs sous forme UCITS.

http://www.funds.db.com/GBR/ENG/Details/LU0519511744

Quant aux fonds de fonds habituellement proposés, leur performance est généralement décevante, à cause de la diversification et surtout leurs frais multiples qui réduisent souvent la performance des hedge funds sous-jacents de moitié.

Ensuite il y a bien sûr les fameux produits structurés qui sont censés permettre de parier facilement sur différents scénarios tant à la hausse qu'à la baisse, malheureusement l'offre est gigantesque et les sélectionner est difficile, les conseillers peuvent ne pas les suggérer au bon moment et ne les comprennent parfois pas eux-mêmes. Ils comportent toutes sortes d'inconvénients voire des pièges en plus de frais élevés et cachés.

Quant aux fonds de fonds habituellement proposés, leur performance est généralement décevante, à cause de la diversification et surtout leurs frais multiples qui réduisent souvent la performance des hedge funds sous-jacents de moitié.

Ensuite il y a bien sûr les fameux produits structurés qui sont censés permettre de parier facilement sur différents scénarios tant à la hausse qu'à la baisse, malheureusement l'offre est gigantesque et les sélectionner est difficile, les conseillers peuvent ne pas les suggérer au bon moment et ne les comprennent parfois pas eux-mêmes. Ils comportent toutes sortes d'inconvénients voire des pièges en plus de frais élevés et cachés.

Pour le reste, le bon vieux stock picking au niveau mondial , il faut garder à l'esprit que le fameux découplage des pays émergents vis-à-vis de l'Occident s'est avéré illusoire en 2008 , que les corrélations entre actifs à risque tendent toutes vers 1 lors de krachs ces temps-ci et enfin que dans un marché baissier , à peu près 70 à 80% des titres suivent la direction du marché, c'est-à-dire qu'ils chutent avec celui-ci. Votre banquier peut-il, comme cette publicité le suggère, identifier la minorité d'actions qui non seulement ne chuteront pas mais s'apprécieront ? C'est très improbable ...

dimanche 1 juillet 2012

Cet octogénaire montre la voie pour réduire la facture santé: éviter de se rendre chez son médecin !

Pour l'écrivain américain et philanthrope Richard Abrons, mieux vaut consommer la médecine avec modération, si l'on n'a pas mal , pourquoi aller chez le docteur ? C'est la conclusion à laquelle il est arrivé après une opération de chirurgie cardiaque dont l'utilité fut mise en doute et qui aurait pu mal se terminer (le médicament prescrit par le médecin, Plavix, causa une hémorragie interne).

A 85 ans c'est certainement une façon très sage de voir les choses, mais être un consommateur éclairé en matière de médecine ne fait pas de mal (au portefeuille non plus ) quel que soit l'âge que l'on a . C'est aussi la surconsommation créée par l'offre (le secteur médical) qui est la cause d'une hausse des coûts totalement incontrôlée laquelle menace aujourd'hui des économies tout entières et fait supporter un fardeau parfois impossible aux familles. En Suisse aussi où le coût des soins de santé est très élevé et où les dépenses par habitant sont les plus élevées du monde derrière les USA .

Par ailleurs, une étude aux Etats-Unis prise très au sérieux par la Maison Blanche a montré que dans les régions où les patients bénéficiaient du plus de soins ceux-ci ne se portaient pas mieux, en fait souvent moins bien. Plus de détails dans ces articles du New York Times (Les docteurs et le coût de la médecine) et du New Yorker (L'énigme des coûts) :

http://www.nytimes.com/2009/06/14/opinion/14sun1.html?_r=1&emhttp://www.newyorker.com/reporting/2009/06/01/090601fa_fact_gawande

Sur une note personnelle, ceci est généralement confirmé par mon expérience. Medicare, le système de soins de santé pour le 3ème âge aux Etats-Unis génère beaucoup d'abus et d'excès de zèle inutiles payés au final par le contribuable. Sans surprise, il apparaît que des problèmes similaires existent en Europe. Ainsi , selon le magazine français Capital qui a publié une longue enquête en mai 2011 sur la situation en France, "l'inflation des factures médicales tient aussi , et pour beaucoup, au sans-gêne de nombreux professionnels" .

¨

http://www.doctissimo.fr/

http://www.medhelp.org/

http://www.nlm.nih.gov/medlineplus/

http://www.mayoclinic.com/

http://www.nhsdirect.nhs.uk/

http://www.webmd.com/

http://www.medicinenet.com/script/main/hp.asp

En Suisse beaucoup de compagnies d'assurances offrent aussi un service de conseil médical par téléphone, malheureusement il s'agit d'un simple filtre permettant d'éviter aux assurés d'aller inutilement chez le médecin, le conseil peut s'avérer décevant. Ce genre de système gagnerait pourtant à être développé et étendu à plus d'assurés . La possibilité de consulter l'avis de plusieurs médecins à moindre coût tel qu'offert grâce à ces hotlines permettrait aussi au patient de prendre les meilleures décisions pour lui-même . La société ne peut que bénéficier d'une réduction des coûts de la médecine, une combinaison inhabituelle de contrôle des prix et de libéralisation du secteur peut contribuer à cet objectif .

Un autre facteur responsable de la hausse des coûts , c'est le dépistage préventif du cancer qui se fait plus tôt dans la vie. Tout le monde s'accorde pour encourager celui-ci, toutefois dans le cas de certains cancers il est de plus en plus remis en question .Même pour le cancer du sein le dépistage chez les femmes de 40 ans est remis en question . Ceci contraste avec les campagnes encourageant la prévention qui ont eu une forte visibilité dans la presse. Des mammographies trop fréquentes augmentent en effet elles-mêmes le risque de cancer à cause des radiations qu'elles produisent .

Comment être un consommateur éclairé ? Il existe énormément d'information aujourd'hui sur le web, si bien que pour des affections bénignes il n'est souvent plus nécessaire de se rendre chez le médecin. Malheureusement, en Europe, il faut toujours consulter pour obtenir une prescription, alors que d'autres modèles existent (aux USA notamment, en Suisse aussi dans une certaine mesure). Il faut se demander pourquoi ils ne sont pas considérés dans le débat sur la réforme du système.

Le patient doit bien s'informer sur les traitements existants, leur probabilité de succès, leurs effets secondaires, leur coût, en gros leur rapport bénéfices/coûts globaux pour leur bien-être et finances. Il devrait aussi s'informer sur l'expérience d'autres patients, ainsi que sur les alternatives à un traitement conventionnel.

Quelques liens utiles:Le patient doit bien s'informer sur les traitements existants, leur probabilité de succès, leurs effets secondaires, leur coût, en gros leur rapport bénéfices/coûts globaux pour leur bien-être et finances. Il devrait aussi s'informer sur l'expérience d'autres patients, ainsi que sur les alternatives à un traitement conventionnel.

¨

http://www.doctissimo.fr/

http://www.medhelp.org/

http://www.nlm.nih.gov/medlineplus/

http://www.mayoclinic.com/

http://www.nhsdirect.nhs.uk/

http://www.webmd.com/

http://www.medicinenet.com/script/main/hp.asp

En Suisse beaucoup de compagnies d'assurances offrent aussi un service de conseil médical par téléphone, malheureusement il s'agit d'un simple filtre permettant d'éviter aux assurés d'aller inutilement chez le médecin, le conseil peut s'avérer décevant. Ce genre de système gagnerait pourtant à être développé et étendu à plus d'assurés . La possibilité de consulter l'avis de plusieurs médecins à moindre coût tel qu'offert grâce à ces hotlines permettrait aussi au patient de prendre les meilleures décisions pour lui-même . La société ne peut que bénéficier d'une réduction des coûts de la médecine, une combinaison inhabituelle de contrôle des prix et de libéralisation du secteur peut contribuer à cet objectif .

dimanche 17 juin 2012

Les procédures de la BNS à nouveau mises en cause dans une affaire de délit d’initiés

La BNS a dit revoir ses procédures après que des indices de trading sur information privilégiée aient fait surface ce lundi 11 lors d’une diffusion sélective à des journalistes du contenu d’un rapport prudentiel sur les grandes banques du pays .

Ce jour là, alors que le rapport tenu sous embargo jusqu’a jeudi insistait sur la nécessité pour le no 2 Crédit Suisse d’augmenter ses fonds propres, le volume d’échange d’options put de prix d’exercice CHF 19 sur CS a bondi à 4250 contrats contre une moyenne de 400 et quelques contrats par jour durant le mois passé (source :Bloomberg). Ces puts sont passés d’une valeur de 26 centimes à 2 francs jeudi lorsque CS s’est effondré de 10% sur le coup de la conférence officielle de la BNS. Les insiders qui utilisent souvent les options pour maximiser leurs gains assurés ont ainsi engrangé illégalement un gain de plus de 600 % .

Comme dans l’affaire Hildebrand, ce sont les procédures de l’institut d’émission helvétique qui sont mises en cause. Pour rappel , le Président de la BNS forcé à démissionner en ce début d’année à la suite de l’affaire des achats de dollars de son épouse, n’avait pas enfreint les règles internes de la BNS. Son épouse a d’ailleurs aussi été « blanchie » par un récent rapport de KPMG. Ce sont ces régles internes, qui n’étaient pas aux standards d’autres banques centrales, qui permirent à Philipp Hildebrand de commettre le faux pas qui lui a coûté sa carrière de banquier central. Hildebrand que certains ont accusé de « spéculer » alors qu’il s’apprétait à intervenir pour affaiblir le franc , n’avait effectué semble-t-il qu’une simple augmentation de la pondération du dollar dans son portefeuille, bien loin d’une position à effet de levier comme tout spéculateur en devises. Une opération qu’on peut presque qualifier de routine mais dont le timing était inapproprié pour une personne de sa position . Les nombreux ennemis de Hildebrand dont le principal tort fut d’errer en intervenant trop tôt sur le franc en 2010 - causant d’énormes pertes à la BNS (21 Mds en 2010) et une volatilité accentuée du franc – ne ratèrent pas l’opportunité de le forcer à la démission.

Pour en revenir au dernier « couac » de la BNS, on peut se demander les raisons de cette pré-conférence de presse traditionnelle (son objectif est-il de réduire la volatilité des cours des banques sous examen ? ) et surtout les raisons pour lesquelles les 30 journalistes y assistant n’ont pas à signer un accord de confidentialité. Le rapport fut aussi diffusé sélectivement à UBS et CS , CS affirme que les cadres mis au courant du rapport sont hors de soupçons.

La répression du délit d’initié en Europe : encore et toujours une farce

Cette affaire singulièrement fait les manchettes des journaux alors que la Suisse s’apprête à durcir la répression du délit d’initié pour se conformer aux recommandations du GAFI . La répression de cette criminalité en col blanc a en effet été quasiment non existante en Europe jusqu’à présent . En Suisse par exemple où le secret bancaire complique encore un peu la tâche des forces de l’ordre, jusqu’à présent ceux qui s’en rendent coupables ne risquent que …. 3 petites années de prison (ce qui devrait passer à … 5 ans ). Et encore , il faut que le gain dépasse 1 million ! Aujourd'hui tout automobiliste en Suisse risque une peine plus sévère simplement pour avoir le pied lourd .

Quant on sait le peu de poursuites qui sont intentées , même 5 ans ne peuvent dissuader quelqu’un pouvant gagner plusieurs millions d’une opération illicite. Aux Etats-Unis Rajat Gupta, l’ex directeur de Goldman Sachs et partner chez Mc Kinsey vient d’être condamné pour insider trading dans l’affaire Galleon (Rajaratnam) il risque 25 ans de prison pour avoir transmis des informations obtenues lors de comités de direction à Rajaratnam. Ceux qui transmettent de l’information ne risquent rien en Suisse . Quant à Rajaratnam, le gérant du hedge fund Galleon il a été condamné l’année passée à 11 ans de prison .

|

| Raj Rajaratnam aurait dû baser son hedge fund en Europe , il serait encore en train de célébrer ses coups juteux |

|

| Y a-t-il un Procureur Bahara en Europe ? Seul l'écho répond .... |

jeudi 7 juin 2012

Cours de l'or cette année : avez-vous lu ce blog ou avez-vous écouté Goldman, Barclays, Morgan Stanley et Bank of America?

Cela n’arrive pas chaque trimestre, mais quand ce blog annonce correctement l’évolution des cours depuis février et qu’à la fois Goldman, Barclays , MS et BofA se plantent (magistralement) après avoir prédit des cours de l’or en hausse en ce début d’année, cela vaut la peine d’être mentionné. Selon ces banques très écoutées des investisseurs, l’or devait s’échanger à des cours entre $1810 et $2000 ce trimestre. BofA ayant même prédit $2000 pour début 2012. Franchement je ne sais pas où leurs analystes ont été chercher ces chiffres, et c’est pour cela que les analystes se concentrant sur les fondamentaux économiques sont parfois surnommés, les « funny mentalists » .

Alors où va l’or pour le restant de l’année ? Difficile de dire à cette jonction, ce marché est devenu difficile, c’est peut-être une indication que j’ai raison de croire que la direction la plus naturelle pour les cours est à la baisse. Les cours rencontrent actuellement une certaine résistance après le rebond tardif mais extrêmement puissant (short covering de la part de baissiers ) sur support (support-clé de la zone $1525 )de la semaine dernière. L’or est toujours dans une phase de consolidation mais pourrait être sur le point d’en sortir (plus probablement par le bas pour les prochaines semaines). Mais si les cours ne repartent pas bientôt à la baisse, un scénario de hausse significative devient envisageable pour les mois prochains. Les dégâts techniques devraient toutefois mettre un certain temps à se réparer avant que toute nouvelle avance n'atteigne et dépasse $1800. La position short recommandée en février est maintenue pour l’instant même si au vu de l’énorme rally de vendredi dernier il est difficile de maintenir une forte conviction (les abonnés de Buy-Point.com seront bien sûr tenus au courant de tout changement dans notre position) .

Quant aux analystes des banques ci-dessous, ils restent bullish pour le restant de l’année s’attendant à des prix entre $1790 et $2000 . Au vu des commentaires d’analystes dans l’article , les bulls ont toujours la même conviction inébranlable, ce qui dans une certaine mesure est rassurant pour ceux qui ne voient pas d’opportunité dans l’or, si ce n’est à la baisse.

dimanche 3 juin 2012

Going Japanese

Il s'agit d'un thème dont j'ai déjà parlé : l'enfoncement de l'économie européenne, des économies occidentales en fait et finalement de toute l'économie mondiale dans un marasme économique caractérisé par une déflation persistante . Et cette "japonisation" de l'économie ne sera pas belle à voir , au contraire de la mémorable Mariko (Yoko Shimada) dans la série télévisée des années 80 Shogun . Les Japonais ont vécu ce qu'on appelle en Occident leur "décennie perdue" avec le stoïcisme qu'on leur connaît , la criminalité n'a pas explosé, le peuple n'a pas envahi les rues pour revendiquer plus d'intervention de l'Etat. Les Japonais, pour qui l'argent n'est pas la chose la plus importante dans l'existence, ont ajusté leur train de vie, et les ménages sont assis sur 15 000 milliards d'épargne qui leur ont permis de passer à travers cette période .

Les choses seront sans doute bien différentes dans les économies occidentales si ce scénario devait se produire .

Les banquiers centraux ont tout fait pour le combattre et leurs actions ont seulement réussi à enrichir l'élite financière,

maintenant ils ont épuisé leurs munitions anti-déflation, les gouvernements aussi. Plus rien désormais ne peut stopper une japonisation des économies en cas de rechute des marchés.

2008 revisité ?

Depuis quelque temps déjà , on pouvait s'attendre à un fort ralentissement de l'activité dans les pays émergents, la Chine en particulier . Ce scénario semble en plein déroulement, les indicateurs de l'économie chinoise sont tous en baisse ces derniers mois : investissements, production d'électricité, exportations etc. La croissance chinoise devrait fléchir à 7% ce trimestre, peut-être moins, selon Crédit Suisse. Bien sûr la bourse chinoise n'a pas attendu les données de l'économie, le grand krach de Shanghai , c'était début 2008 et les abonnés de Buy-Point.com l'ont vu venir bien à l'avance. Soutenue artificiellement depuis 2008 par une gabegie de stimulus, et avec de nombreux squelettes dans ses placards, l'économie chinoise réelle est semble-t-il entrée dans sa phase d'effondrement.

D'un point de vue technique, la situation des bourses émergentes, Brésil, Inde, Chine, est simplement horrible , indiquant la direction la plus probable ... down, down & down ! En Europe, les bourses présentent aussi des signes omineux d'un nouvel effondrement des marchés. A noter que les indices des bourses du Portugal, de l'Espagne et de l'Italie ont cassé des supports à trés long terme, effectivement augurant la japonisation de ces nations. La question est de savoir si malgré une condition de survente, et la pluie de mauvaises nouvelles en Europe, le mouvement baissier de ces dernières semaines va continuer pour le restant de l'année .

Il est intéressant de noter que la bourse espagnole a été tout au long de ces 12 mois précédents, le marché le moins cher parmi les pays développés, le rendement de dividende était aussi le plus élevé . Ceci a fait dire à certains investisseurs que des entreprises espagnoles comme Telefonica représentaient de bonnes opportunités . Malheureusement, le marché leur a donné tort. Personnellement, le P/E est un des derniers critères que je prends en compte , je ne base jamais une décision sur cette mesure. Telefonica est en baisse de 40% depuis juin 2011 et en baisse de 25% depuis le début de l'année.

PSI 20 (Portugal)

FTSE MIB (Borsa Italiana)

vendredi 25 mai 2012

A l’ère du Bling Bling, les prix des diamants sont pressentis comme grimpant jusqu’au ciel

L’émergence de nouvelles richesses en Asie et la peur de l’inflation ravivée par les dangereuses expérimentations des banques centrales ont généré une nouvelle demande ces dernières années pour les actifs réels, en particulier les placements qui sont des réservoirs de valeur comme l’or et les pierres précieuses. C’est ainsi qu’on voit fleurir récemment toute une série d’entreprises se proposant d’investir pour le compte d’investisseurs particuliers dans des placements alternatifs comme les forêts ou les pierres précieuses, parfois à partir de tout petits montants .

Récemment j’ai reçu un document marketing d’une de ces nouvelles sociétés, expliquant les atouts des diamants de couleur en tant que placement. Comme on peut le voir sur le graphique tiré de cette documentation les prix ont triplé la dernière décennie. Les projections de ces consultants en diamants : les prix sont sur une trajectoire d’appréciation exponentielle jusque … 2019, enfin aussi loin que vous pouvez l’imaginer !

Projections de l'évolution des prix des diamants jaunes : Fancy Yellow, Intense & Vivid Yellow

jeudi 24 mai 2012

L'arrière-goût amer de Facebook : le réseau social attaqué en justice après son IPO désastreuse

Un arrière-goût amer, certains utilisateurs de Facebook en ont eu l'expérience, mais cette fois c'est le tour des investisseurs. Le titre Facebook qui n'avait pas réussi à clôturer sa première journée au-dessus de son cours d'introduction à $38, s'est effondré depuis, perdant près de 20% . Un comportement assez rare pour un titre fraîchement coté en bourse .

Sans surprise, Facebook ainsi que les banques ayant organisé l'entrée en bourse du réseau social controversé (les habituelles Morgan et Goldman) sont attaquées en justice pour avoir, selon la plainte collective, dissimulé au public d'investisseurs des projections de vente en baisse émises peu de temps avant l'IPO (Initial Public Offering).

Les investisseurs avertis sont sans doute restés bien à l'écart de cette IPO de plus en plus sulfureuse, quoiqu'il en soit pour le futur de l'action Facebook (Nasdaq: FB), le conseil no 1 que j'avais donné le jour de l'IPO restera toujours valable, acheter une IPO à l'aveuglette le jour de l'introduction ou avant que le marché ne l'ait plebiscitée (un processus qui prend plusieurs semaines ) est toujours une mauvaise idée.

http://www.bloomberg.com/news/2012-05-23/morgan-stanley-goldman-sachs-sued-over-facebook-ipo.html

mardi 22 mai 2012

Rions un peu

Comme vous, Google me suit un peu partout sur le web, donc j'ai toujours de la pub selon mes centres d'intérêts ! Récemment beaucoup de pub de courtiers en devises:

La volatilité de la bourse vous effraie-t-elle ? Pouvons nous suggérer le pétrole brut et l'or ?

La volatilité de la bourse vous effraie-t-elle ? Pouvons nous suggérer le pétrole brut et l'or ?

A propos, si vous contemplez l'ouverture d'un compte chez l'un de ces courtiers, c'est un aspect que j'aborde également dans mon livre (à paraître prochainement)

vendredi 18 mai 2012

Trois bonnes raisons ( non 4 !) pour ne pas toucher à Facebook

Le réseau social qui a fait l’objet d’un film fait son entrée en bourse aujourd’hui, les médias ne parlent que de cela ou presque et bien que les opinions des commentateurs sur l’intérêt du titre ne soient pas très positives en général – le contrarien en moi aurait alors tendance à penser que Facebook pourrait donc créer la surprise - , il me paraît opportun de rappeler pourquoi il ne faut pas acheter des introductions en bourse, et Facebook en particulier.

Pourquoi ?

1) Il s’agit ici du point de vue de l’analyste technique. Il est préférable d’avoir une méthode et de se fixer un seuil de perte qui a un sens d’un point de vue technique. Acheter à l’ouverture ou le jour de l’IPO est une mauvaise idée. Il est bien plus sage d’attendre quelques semaines d’échanges, voire la fin de la période de lock-up de 6 mois (à l’issue de laquelle les insiders peuvent submerger le marché de ventes) pour avoir des points de repère en termes de cours, et pouvoir fixer un seuil de sortie en cas d’évolution négative. Les récentes introductions en bourse de Groupon, Yelp, Zynga et LinkedIn, l’ont encore prouvé, ces titres, surtout les trois premiers, se sont avérés des daubes pour ceux qui ont acheté le jour de l’IPO. Certes, LNKD est en hausse de quelques 35% mais a aussi chuté dans la même proportion plus tôt, garder un titre en baisse de plus de 30%, ce n’est pas ce que j’appelle limiter les risques . Tant que le titre ne traite pas en bourse depuis quelques jours , il n’est pas possible de jauger la demande future pour le titre et sa « personnalité ». Aux dernières nouvelles, Facebook s’échangerait quelques heures après l’ouverture à … $38 , le cours d’introduction ! Quand je parlais de daube…

2) Facebook est introduit à une valorisation déjà très riche, beaucoup trop riche selon beaucoup d’analystes (Mark Zuckerberg doit certainement remercier Ben Bernanke pour cela ). Au prix d’introduction de $ 38, Facebook est valorisé à plus de 100 fois les bénéfices, ce qui en fait un des trois titres les plus chers du S&P 500, à 26 fois les ventes, c’est le titre le plus surévalué du S&P selon le Price/sales ratio. Facebook vaut ainsi plus de 100 milliards de dollars, Google par comparaison valait seulement quelques 20 milliards de dollars lors de son IPO !

L’introduction en bourse de Facebook est aussi la plus importante jamais réalisée dans le secteur de l’internet en termes de capitaux levés. En général, les méga IPO ne s’avèrent pas des high flyers. C’est parce qu’un petit flottant (nombre d’actions en circulation) est plus propice à une forte ascension du cours, mais Facebook a émis 421 millions d’actions !

De plus et ceci est une nouveauté , l'IPO de Facebook n'est pas la première occasion pour les investisseurs d'acheter le titre , des actions s'échangeaient depuis longtemps "off exchange" entre investisseurs professionnels , ceci a sans doute contribué à cette valorisation déjà très riche. C'est dire que beaucoup de poids lourds qui voulaient investir dans Facebook l'ont fait depuis longtemps et l'IPO est pour eux une occasion de revendre avec profit . La demande aujourd'hui vient plus des particuliers que des institutionnels et ce n'est pas un bon signe.

3) La croissance de Facebook est déjà en baisse ! La croissance des utilisateurs ralentit. L’entreprise a annoncé des bénéfices en baisse au premier trimestre sur fond de ventes en baisse et de coûts plus élevés. GM a annoncé la fin de son programme de publicité sur Facebook, l’opération s’étant avérée décevante (GM maintient ses opérations marketing sur FB toutefois) . Une des raisons derrière le succès phénoménal de Facebook c’est que le réseau social fut très vite adopté par les annonceurs qui y virent un parfait moyen de servir de la publicité calquée sur les profils des utilisateurs et de générer du buzz.

La Facebook mania serait-elle juste une autre mode , et faudrait-il faire un parallèle avec MySpace ? Même si j’aimerais y croire ( quand les écoliers doivent être sur Facebook sous peine d’être mal vus par leurs petits camarades on se demande où l’on va ) pas nécessairement, Facebook a incontestablement construit en 8 ans une marque globale comme Google, avec 1 milliard d’utilisateurs. Donc Facebook ne va pas disparaître d’ici 5 ans comme spéculait un article de Forbes, cependant il est improbable que la croissance soit au rendez-vous . Déjà aujourd’hui plus de la moitié de ses utilisateurs avouent ne jamais cliquer sur les publicités de Facebook. Si Facebook peut gagner des utilisateurs dans les pays où l’accès à l’internet se développe encore, Facebook pourrait aussi voir les défections ainsi que les comptes inactifs augmenter. Une nouvelle action collective réclamant 15 milliards de dommages et intérêts pour atteinte à la vie privée de ses utilisateurs ne va certainement pas améliorer l’image d’une société qui a prouvé jusqu’ici qu’elle était prête à tout pour générer des profits (y compris suivre à la trace ses utilisateurs ) .

L’autre raison pour s’attendre à une croissance molle ? C’est le Web 3.0 comme je le vois . Faire de la futurologie n’est pas à mon sens une voie à suivre pour s’enrichir en bourse, alors ceci n’est que mon opinion personnelle mais Facebook pourrait avoir du mal à monétiser son milliard d’utilisateurs sur le long terme. On en fait tous l’expérience, passé l’engouement initial pour une nouveauté du web, la fréquentation devient moins assidue (on finit par réaliser le temps qu’on y passe !) . Le Web 3.0 pourrait signifier tout simplement … moins de Web ! C’est que son usage aujourd’hui est devenu plus consommateur de temps qu’il y a dix ans, la faute aux nouvelles technologies des sites , à la surcharge d’information, au spam, et à l’attention accrue portée à la sécurité . Le Web 3.0 sera le web au service de l’internaute , désormais plus ou moins sevré de ses assuétudes du monde virtuel et plus efficient , cela veut dire un web que l’on utilise comme l’électricité, l’eau courante et le téléphone, un web qui nous rend la vie plus simple, au lieu de nous prendre tout notre temps . Cela veut dire moins de temps pour voir et cliquer de la pub. Le web mobile est déjà un pas dans cette direction et justement Facebook pourrait avoir des difficultés à exploiter ses utilisateurs dans ce contexte.

Et la quatrième raison alors ?

C'est sans doute la plus importante . Les marchés d’actions sont dirait-on entrés dans une phase baissière. Il y a plusieurs semaines déjà j’avais parlé du risque très élevé sur les bourses. Depuis le début de ce mois, le S&P a perdu 8 % , la pression des vendeurs ne faiblissant pas depuis plus d’une semaine. Selon la théorie de Charles Dow, père de l’analyse technique, le marché US serait entré dans un « bear market », le Dow Transports et le Dow Industrials ont en effet cassé leur plus bas sur 4 mois. Maintenant imaginez ce qui va se passer lorsque Apple subira enfin une sérieuse correction !

Pourquoi ?

1) Il s’agit ici du point de vue de l’analyste technique. Il est préférable d’avoir une méthode et de se fixer un seuil de perte qui a un sens d’un point de vue technique. Acheter à l’ouverture ou le jour de l’IPO est une mauvaise idée. Il est bien plus sage d’attendre quelques semaines d’échanges, voire la fin de la période de lock-up de 6 mois (à l’issue de laquelle les insiders peuvent submerger le marché de ventes) pour avoir des points de repère en termes de cours, et pouvoir fixer un seuil de sortie en cas d’évolution négative. Les récentes introductions en bourse de Groupon, Yelp, Zynga et LinkedIn, l’ont encore prouvé, ces titres, surtout les trois premiers, se sont avérés des daubes pour ceux qui ont acheté le jour de l’IPO. Certes, LNKD est en hausse de quelques 35% mais a aussi chuté dans la même proportion plus tôt, garder un titre en baisse de plus de 30%, ce n’est pas ce que j’appelle limiter les risques . Tant que le titre ne traite pas en bourse depuis quelques jours , il n’est pas possible de jauger la demande future pour le titre et sa « personnalité ». Aux dernières nouvelles, Facebook s’échangerait quelques heures après l’ouverture à … $38 , le cours d’introduction ! Quand je parlais de daube…

2) Facebook est introduit à une valorisation déjà très riche, beaucoup trop riche selon beaucoup d’analystes (Mark Zuckerberg doit certainement remercier Ben Bernanke pour cela ). Au prix d’introduction de $ 38, Facebook est valorisé à plus de 100 fois les bénéfices, ce qui en fait un des trois titres les plus chers du S&P 500, à 26 fois les ventes, c’est le titre le plus surévalué du S&P selon le Price/sales ratio. Facebook vaut ainsi plus de 100 milliards de dollars, Google par comparaison valait seulement quelques 20 milliards de dollars lors de son IPO !

L’introduction en bourse de Facebook est aussi la plus importante jamais réalisée dans le secteur de l’internet en termes de capitaux levés. En général, les méga IPO ne s’avèrent pas des high flyers. C’est parce qu’un petit flottant (nombre d’actions en circulation) est plus propice à une forte ascension du cours, mais Facebook a émis 421 millions d’actions !

De plus et ceci est une nouveauté , l'IPO de Facebook n'est pas la première occasion pour les investisseurs d'acheter le titre , des actions s'échangeaient depuis longtemps "off exchange" entre investisseurs professionnels , ceci a sans doute contribué à cette valorisation déjà très riche. C'est dire que beaucoup de poids lourds qui voulaient investir dans Facebook l'ont fait depuis longtemps et l'IPO est pour eux une occasion de revendre avec profit . La demande aujourd'hui vient plus des particuliers que des institutionnels et ce n'est pas un bon signe.

3) La croissance de Facebook est déjà en baisse ! La croissance des utilisateurs ralentit. L’entreprise a annoncé des bénéfices en baisse au premier trimestre sur fond de ventes en baisse et de coûts plus élevés. GM a annoncé la fin de son programme de publicité sur Facebook, l’opération s’étant avérée décevante (GM maintient ses opérations marketing sur FB toutefois) . Une des raisons derrière le succès phénoménal de Facebook c’est que le réseau social fut très vite adopté par les annonceurs qui y virent un parfait moyen de servir de la publicité calquée sur les profils des utilisateurs et de générer du buzz.